USD/JPY. Иена ждёт своего часа: пара проигнорировала релиз данных по росту инфляции в Японии

В пятницу были опубликованы ключевые данные по росту инфляции в Японии. Релиз отразил дальнейший рост основных показателей: все компоненты отчёта вышли либо на прогнозном уровне, либо в зелёной зоне. И хотя пара usd/jpy проигнорировала публикацию, списывать со счетов японскую инфляцию категорически не стоит, особенно в свете итогов декабрьского заседания Банка Японии.

Стоит отметить, что все предыдущие инфляционные отчёты иена аналогичным образом игнорировала, так как японский регулятор, невзирая на рост ИПЦ, сохранял аккомодационную политику, озвучивая при этом соответствующую риторику. Харухико Курода неоднократно заявлял о том, что усиление темпов роста индекса потребительских цен в этом году «обусловлено единичными факторами, такими как подъем цен на энергоносители».

В таких условиях японские инфляционные отчёты действительно не играли какого-либо значения в контексте определения вектора движения пары usd/jpy.

Но, как известно, в декабре ситуация кардинальным образом изменилась: Банк Японии сделал первый шаг к ужесточению параметров денежно-кредитной политики. С одной стороны, данное утверждение звучит достаточно смело, учитывая тот факт, что ЦБ лишь расширил диапазон колебаний целевой доходности десятилетних облигаций (теперь он составляет от плюс до минус 0,5%, тогда как ранее коридор был в рамках плюс-минус 0,25%). Но с другой стороны, японский регулятор последовательно, на протяжении многих лет реализовывал ультрамягкую монетарную политику, игнорируя, так сказать, «общие тенденции» по ужесточению параметров ДКП Центробанками ведущих стран мира. Многие эксперты неоднократно высказывали мысль о том, что японский регулятор сохранит ультрамягкую политику как минимум до весны 2023 года. Возможные перемены они связывали лишь с тем, что в апреле следующего года Харухико Курода гарантированно покинет свой пост (истекает его второй срок на должности).

Поэтому даже незначительный «ястребиный сдвиг» был воспринят рынком со всей серьёзностью. В прессе метко описали сложившуюся ситуацию, перефразировав знаменитую фразу Нила Армстронга: «это один маленький шаг для Банка Японии, но гигантский скачок для иены».

И действительно, после объявления итогов декабрьской встречи многие аналитики пересмотрели свои прогнозы относительно дальнейших действий японского Центробанка. Согласно последнему опросу Reuters, почти половина опрошенных экономистов считают, что Банк Японии может свернуть сверхмягкую монетарную политику уже во 2-3 кварталах следующего года. А по мнению валютных стратегов Goldman Sachs, следующие шаги японского регулятора будут носить более радикальный характер. В частности, ЦБ может пойти на полное прекращение контроля кривой доходности. Также растёт вероятность отказа от политики отрицательных процентных ставок.

Примечательно, что представители Банка Японии не исключают ястребиные сценарии (в том числе и Курода), привязывая соответствующие решения к динамике инфляционного роста. В частности, член правления японского Центробанка Асахи Ногучи недавно сделал два важных заявления (которые особенно значимы в свете сегодняшнего релиза). По его словам, решение о том, когда Банк Японии свернет стимулирование, «будет зависеть от поступающих данных». Во-вторых, (что особенно важно) Ногучи не исключил вариант того, что Банк Японии может свернуть стимулирование превентивно – если инфляция окажется выше, чем ожидалось.

Аналогичную позицию озвучил и его коллега – Наоки Тамура. Он дал понять, что стратегия выхода Центрального банка из текущей ультрамягкой политики по-прежнему зависит от поступающих данных – прежде всего в сфере инфляции.

Именно поэтому вчерашний инфляционный релиз следует рассматривать через призму вышеуказанных заявлений. Де-факто инфляция в Японии продолжает расти, следовательно, «ястребиные сценарии» будут обсуждаться членами японского регулятора в числе остальных.

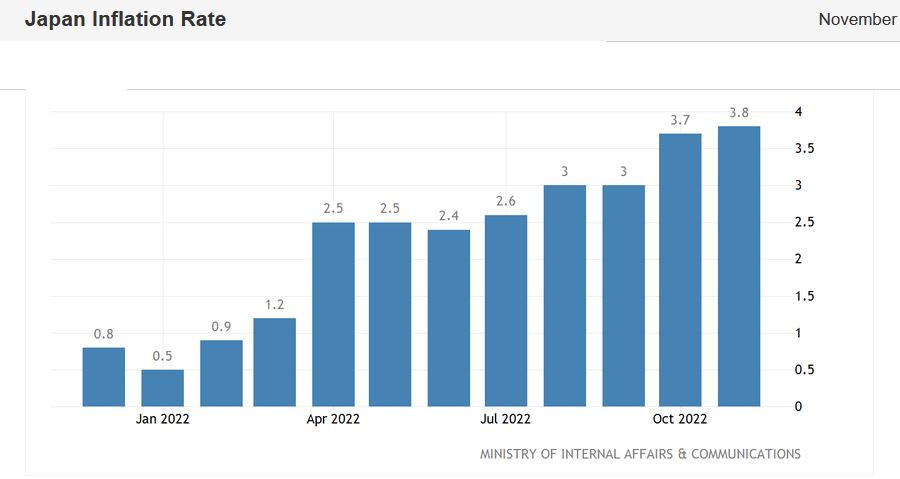

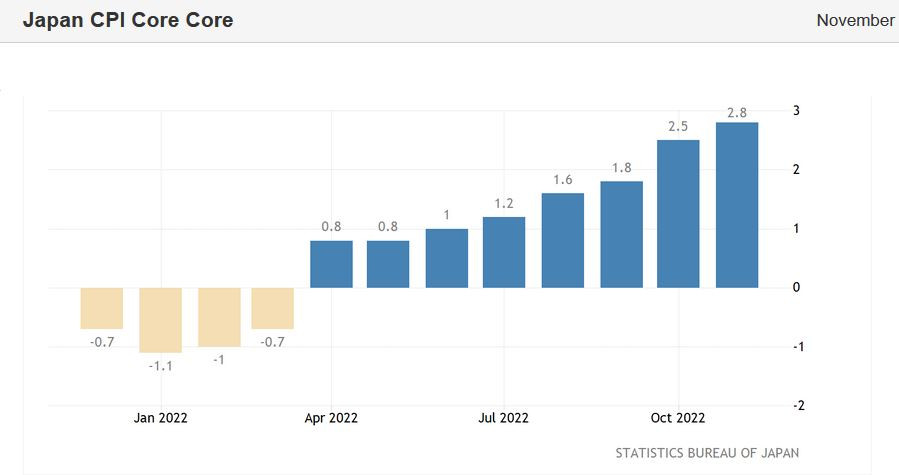

Если говорить языком сухих цифр, то ситуация следующая. Общий индекс потребительских цен в ноябре вырос на 3,8% – это самый сильный темп роста индикатора с 1981 года. Базовый ИПЦ, который не включает свежие продукты питания, но включает цены на энергоносители (нефтепродукты), также обновил 40-летний рекорд. Индекс потребительских цен без учёта цен на продукты питания и энергоносители подскочил в октябре на 2,8% в годовом выражении. Почти все компоненты вышеуказанного отчёта вышли в зелёной зоне, превысив прогнозные уровни. Стоит отметить, что инфляция уже на протяжении восьми месяцев превышает целевой двухпроцентный показатель Банка Японии, на фоне стагнации роста заработной платы.

На мой взгляд, этот релиз ещё проявит себя в начале следующего года, в преддверии январского заседания японского ЦБ. Вероятно, члены регулятора будут и дальше ужесточать свою риторику, реагируя на продолжающийся рост инфляции в стране. Вне зависимости от того, действительно ли Центробанк решится на дальнейшие шаги в сторону ужесточения ДКП или же ограничится вербальной накачкой – иена в любом случае станет бенефициаром усиления ястребиных ожиданий.

Поэтому, пара usd/jpy с большой долей вероятности ещё не исчерпала свой южный потенциал – коррекционные откаты целесообразно использовать для открытия коротких позиций. На горизонте две южные цели – это отметка 131,60 (нижняя линия индикатора Bollinger Bands на дневном графике) и 130,60 (полугодовой ценовой минимум, достигнутый на прошлой неделе).

Материал предоставлен компанией InstaForex - www.instaforex.com