EUR/USD. Доллар и Нонфармы

Сегодня 1 мая, а значит многие торговые площадки Европы закрыты, в связи с празднованием Дня труда. Но флегматичность трейдеров eur/usd объясняется не только «европейской сиестой» – рынок застыл в ожидании оглашения итогов майского заседания ФРС. Разумеется, это главное событие дня, недели, и, возможно, месяца. Слишком ястребиные или наоборот – недостаточно ястребиные результаты майской встречи спровоцируют сильнейшую волатильность среди долларовых пар, и eur/usd здесь не станет исключением.

Но давайте абстрагируемся от первоначальной реакции трейдеров и рассмотрим ситуацию, так сказать, в перспективе. Вне зависимости от того, насколько «ястребиной» будет риторика Федрезерва, он в любом случае сохранит все параметры денежно-кредитной политики в прежнем виде. Вероятность реализации этого сценария составляет 99%, согласно данным инструмента CME FedWatch Tool. Также с определённой уверенностью можно сказать, что ФРС не решится снижать ставку ни в июне, ни в июле. Что касается дальнейших перспектив, то здесь всё будет зависеть от динамики ключевых показателей – прежде всего в сфере инфляции, рынка труда и экономики в целом. Вне зависимости от того, какие акценты регулятор расставит сегодня, судьба процентной ставки будет зависеть от ключевых релизов. А это значит, что предстоящие Нонфармы, которые будут опубликованы в пятницу, могут спровоцировать такую же волатильность по паре eur/usd, как и итоги майского заседания ФРС.

На сегодняшний день диспозиция следующая: слабый рост экономики на фоне ускорения инфляции. Рынок труда (пока что) под вопросом, но мартовские Нонфармы отразили 300-тысячный прирост числа занятых, что говорит о признаках перегрева. При этом объём ВВП США в первом квартале вырос всего лишь на 1,6%, при прогнозе 2,5%. Среди причин столь слабого старта-2024 – увеличение дефицита торгового баланса на фоне расширения внутреннего потребления. Тогда как базовый индекс потребительских расходов (Core PCE), который не учитывает цены на энергию и продовольствие, подскочил до 3,7%, после роста на 2,0% и при прогнозе в 3,4%.

Макроэкономические отчёты, которые были опубликованы сегодня, рисуют аналогичную картину.

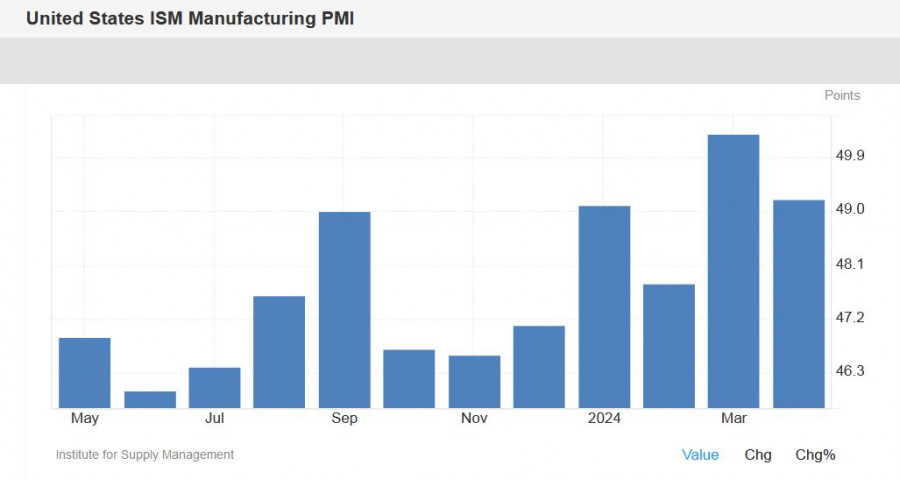

Так, сегодня был обнародован важнейший индикатор – производственный индекс ISM. В позапрошлом месяце (то есть в марте) он неожиданно оказался в зоне расширения, поднявшись до отметки 50,3 при прогнозе спада до 48,5. Впервые с ноября 2022 года он преодолел 50-пунктную границу. Но в апреле произошла обратная ситуация. Согласно общим прогнозам, индекс должен был остаться на положительной территории, однако в реальности он оказался в зоне сокращения, снизившись до 49,2. Но что при этом важно: индекс уплаченных цен, который отражает инфляцию, резко подскочил – до 60,9 (предыдущее значение – 55,8).

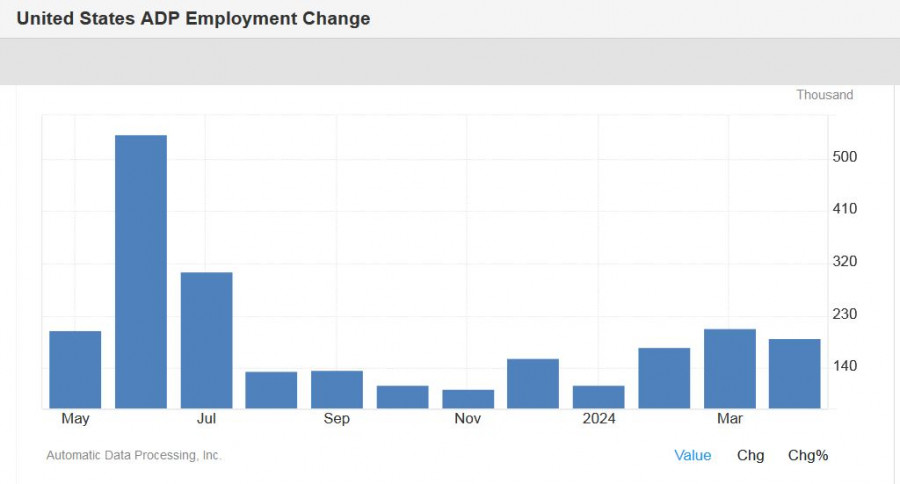

Одновременно с этим отчётом сегодня был опубликован и отчёт от агентства ADP. Как известно, он отражает прирост числа занятых в несельскохозяйственном секторе, и публикуется за два дня до официального релиза. То есть это своеобразный «буревестник» перед Нонфармами. Так вот, согласно данным ADP, в апреле было создано почти 200 тысяч рабочих мест (при прогнозе 170 тысяч).

Такой результат позволяет предположить, что и официальный отчёт выйдет в «зелёной зоне». Напомню, что согласно прогнозам большинства экспертов, безработица в апреле останется на мартовском уровне, то есть на отметке 3,8%. Количество занятых в несельскохозяйственном секторе должно увеличиться на 243 тысячи, в частном секторе (то есть исключая государственные должности) – на 180 тысяч (в марте был прирост на 232 тысячи). Показатель средней почасовой заработной платы должен выйти на отметке 4,0% (т.е. апрель может стать третьим месяцем снижения индикатора).

Если апрельские Нонфармы выйдут хотя бы на прогнозном уровне, не говоря уже о «зелёной зоне», гринбек может получить существенную поддержку – вне зависимости от итогов майского заседания ФРС. В условиях перегретого рынка труда и ускорения инфляции регулятор в любом случае не сможет приступить к смягчению монетарной политики, поэтому сильные Нонфармы позволят продавцам eur/usd перейти в очередное контрнаступление.

Иначе говоря, сильный рынок труда в США может либо усилить эффект ястребиных итогов майского заседания ФРС, либо нивелировать (хотя бы частично) потери от «недостаточно ястребиного» результата. Рост инфляции + перегретый рынок труда – это достаточно мощное сочетание, вынуждающее ФРС держать ставки на текущем уровне.

Таким образом, «отворачиваться» от гринбека в любом случае не стоит – даже если он не получит поддержки со стороны ФРС. Сложившийся фундаментальный фон не способствует к устойчивому снижению индекса доллара.Материал предоставлен компанией InstaForex - www.instaforex.com